数字内容制作服务成本核算 核心内容解析与流程思维图详解

在数字经济时代,数字内容制作服务(如视频、动画、交互媒体、数字课程等)已成为企业营销、品牌建设和信息传播的核心手段。这类项目往往涉及复杂的人力、技术和资源投入,若缺乏清晰的成本核算体系,极易导致预算超支、利润微薄甚至项目亏损。本文将深入解析数字内容制作服务的成本核算核心内容,并辅以流程思维图,帮助管理者与从业者建立系统、透明的成本管控思维。

一、数字内容制作成本核算的核心内容解析

数字内容制作的成本构成多元,通常可分为直接成本与间接成本两大类。

1. 直接成本:直接归属于特定项目产生的费用

人力成本:这是最主要的成本项。包括:

核心创作人员:策划/编剧、导演、摄影师、动画师、UI/UX设计师、程序员(互动内容)、配音员等的工资或项目酬劳。

- 项目管理与协调:项目经理、客户经理投入的时间成本。

- 计算方式:通常按“人/天”或“人/月”费率计算,需涵盖基本工资、社保福利及合理利润空间。

- 内容制作专项费用:

- 素材与版权:购买正版图片、视频、音乐、字体、软件插件、特殊模型等的费用。

- 设备与场地:租赁专业摄影摄像设备、录音棚、演播室、特殊场地(如绿幕影棚)的费用。

- 外协与外包:将部分环节(如特效制作、音乐定制、专业配音)外包给第三方团队的费用。

- 差旅与杂费:外拍产生的交通、住宿、餐饮等费用。

2. 间接成本(运营成本)

指无法直接对应单一项目,但为维持公司运营、支持项目执行所必需的成本。需通过合理的分摊机制(如按项目工时占比)计入各项目成本。

主要内容:办公场地租金、水电网络费、通用软件订阅费(如办公套件、项目管理工具)、常用硬件折旧(如办公电脑)、行政与财务人员工资、市场销售费用、培训费用等。

3. 特殊考量因素

项目复杂度与定制化程度:高度定制、技术新颖(如AR/VR)、创意要求极高的项目,其试错成本、沟通成本和高级人力成本显著增加。

修改与迭代次数:应在合同中明确包含的修改轮次,超出的部分需作为额外成本核算。

* 风险准备金:为应对项目执行中的不确定因素(如天气导致外拍延期、技术难点攻关),建议预留总成本的5%-10%作为风险准备金。

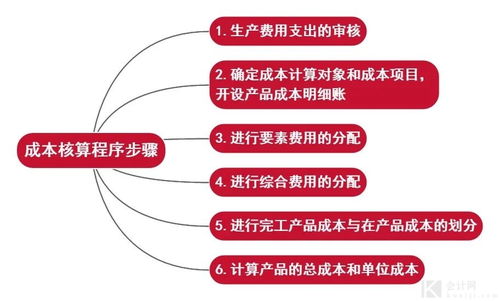

二、数字内容制作成本核算流程思维图

一个清晰的流程思维图能将成本核算从“事后统计”变为“事前预测、事中控制、事后分析”的动态管理工具。以下是其核心流程节点:

[启动]:接收项目需求简报

↓

[成本预估阶段]:细化需求,拆解工作包(WBS)

↓

┌—————————┴—————————┐

↓ ↓

[人力成本估算] [非人力成本估算]

(角色×工时×费率) (素材、设备、外包等清单)

↓ ↓

└—————————┬—————————┘

↓

[汇总与加总]:计算直接成本小计

↓

[分摊间接成本]:按预定规则分摊

↓

[加入利润与税费]:设定目标利润率

↓

[生成报价单]:提交客户审核确认

↓

┌———————————————————————┐

↓ (项目执行中) ↓

[成本跟踪与控制] [变更管理]

(实时记录实际工时 (评估变更影响,

与支出,对比预算) 签署补充协议)

↓ ↓

└———————————————————————┘

↓

[项目结项]:进行最终成本核算

↓

[成本分析]:对比预算与实际,分析差异原因,优化未来估算模型流程关键点说明:

1. 工作分解结构(WBS):这是精准核算的基石。将项目拆解为具体的、可量化的任务包(如:剧本大纲、分镜脚本、实拍3天、后期剪辑20天等),是后续估算人力与时间的基础。

2. 动态跟踪:使用项目管理工具实时记录团队成员在各任务上花费的实际工时,并与预算对比,及时发现偏差。

3. 变更管理:任何范围的变更都必须书面确认,并立即评估其对成本和工期的影响,更新预算。

4. 事后分析:项目结束后,复盘实际成本与预算的差异,是提升团队估算精度、优化内部流程的宝贵机会。

###

对数字内容制作服务进行科学的成本核算,绝非简单的“报价”,而是一项融合了项目管理和财务管理的系统性工程。通过清晰界定成本构成内容,并遵循结构化的流程思维进行预估、跟踪与分析,制作方不仅能实现更精准的报价和健康的利润,更能提升项目交付的可控性与客户信任度,从而在激烈的市场竞争中构建起坚实的核心竞争力。

如若转载,请注明出处:http://www.pssrxx.com/product/61.html

更新时间:2026-06-19 15:55:59